Le gaz russe représente environ 40% des importations de gaz en Europe (source eurostat) mais à peine 16.8% de l’approvisionnement français. La Russie n’arrivant que deuxième, après la Norvège qui représente 40.6% de l’approvisionnement en gaz français. La France produisant environ 1% de sa consommation de gaz grâce à la méthanisation.

Deux modes de transports sont privilégiés :

- L’approvisionnement par gazoduc, ces canalisations souterraines permettant de transporter le gaz sous pression à une vitesse pouvant aller de 10 à 40 km/h sur plusieurs milliers de kilomètres. Il représente environ 57% du gaz importé.

- L’approvisionnement par méthaniers, ces gros bateaux transportant du gaz naturel liquéfié (GNL). Liquéfier le gaz c’est le refroidir à -160°C ! Cela permet de réduire le volume de gaz d’un facteur 600 et ainsi faciliter son transport. La France est équipée de 4 terminaux méthaniers capables de réceptionner ce GNL et de lui rendre sa forme gazeuse (Montoir-de-Bretagne, Fos-Tonkin, Fos-Cavaou et Dunkerque). Il représente environ 43% du gaz importé.

Tous ces éléments limitent notre dépendance à la Russie et pourtant les prix s’envolent, pourquoi ?

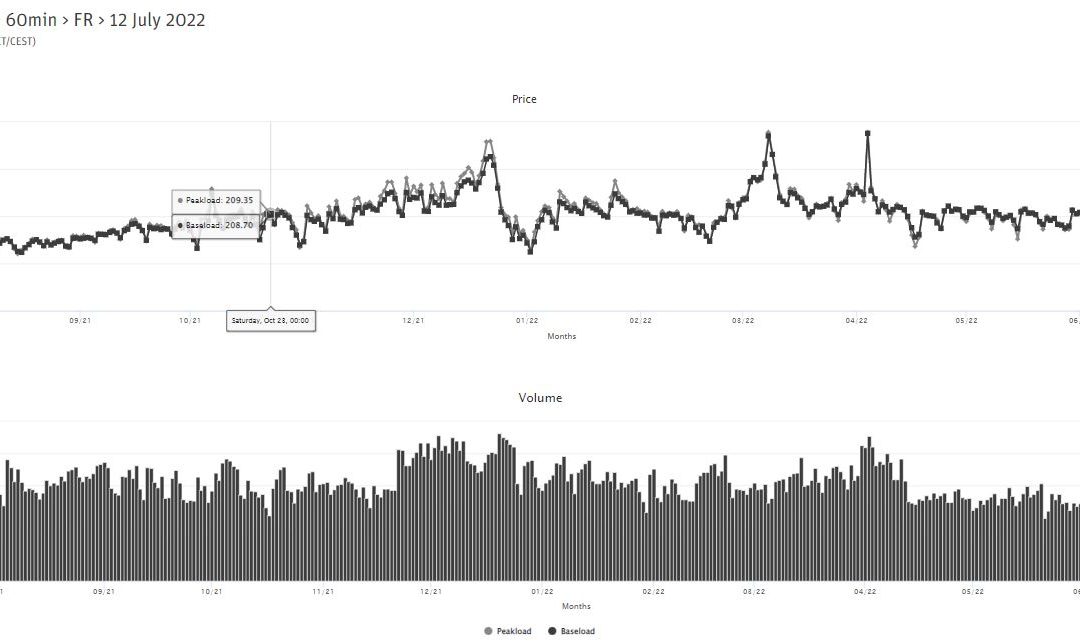

Le marché du gaz est aujourd’hui basé sur deux types de contrats :- Les contrats longs termes, dits « take-or-pay contracts » où l’acheteur achète un volume défini de gaz sur des durées longues (pouvant aller jusqu’à 25 ans). Ces sources de revenus assurés permettent aux producteurs de porter des investissements nécessaires à l’extraction du gaz.

- Les contrats courts termes (au jour, mensuel ou trimestriel) où l’acheteur se source sur le marché « spot ». Ce marché répond à l’offre et à la demande avec une volatilité qui peut être importante.